概述:10月份国内模具钢市场部分材料价格有所回落,出货情况不佳。钢厂方面,本月下旬股份、抚顺特钢对所有品种价格上调100元/吨。下游企业需求继续减弱,各地区工模具钢价格因缺乏需求的支撑,议价空间有所加大。鉴于需求环节对价格起到的支撑效应比较有限,再加上钢厂产能释放力度不减,库存降幅速度没有到达预期,预计11月模具钢市场行情报价承压运行,部分材料震荡偏弱的可能性较大。

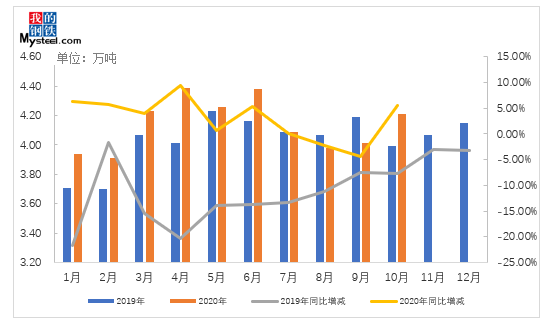

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),10月份模具钢总产量为4.21万吨,较20年9月份增加0.2万吨,环比上升4.98%,较19年10月份同比上升5.51%。

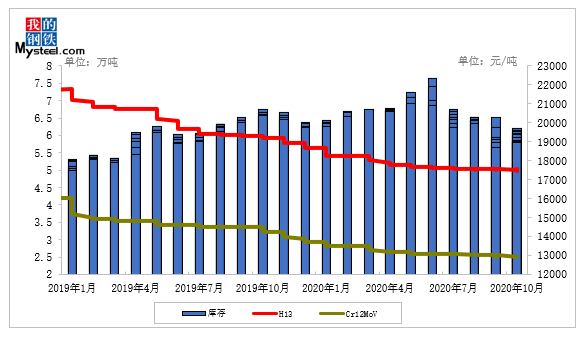

10月份国内模具钢价格偏弱运行,市场景气度依然不足。其中冷作、热作模具钢均价分别为12780元/吨和17200元/吨,较上月分别下跌150元/吨、350元/吨。10月份,市场商家库存在6.52万吨,较9月增加0.37万吨,同比上升6.02%。

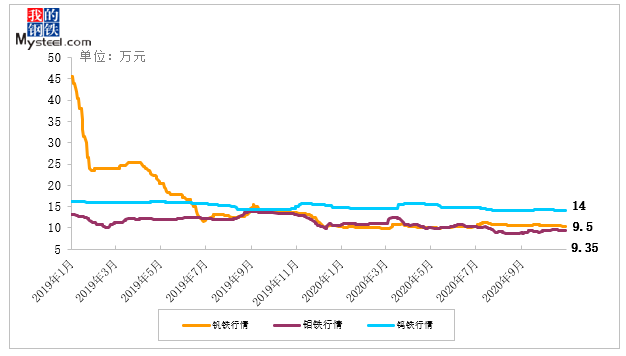

9月钒系市场行情报价延续跌势,现钒铁含税报价9.2-9.5万元/吨。随着进口钒铁低价占领国内市场,主流厂家产量已经被压缩到相对低位,基本以老客户稳定订单为主。预计11月钒系市场下降带来的压力有所缓解,随着消费端触底心态出现,市场或将迎来一波短期行情;钼系市场行情报价博弈运行,现货现金出厂价格报9.35万元/吨。当前钼市需求韧性较为可观,市场心态整体良好,下游积极入场进行补库,原料价格高位运行,市场行情报价下调存阻力;国内钨价略有下跌,目前FeW80主流报14万元/吨。

2020年10月,中国制造业采购经理指数(PMI)为51.4%,虽比上月微落0.1个百分点,但自3月份以来连续位于临界点以上,表明制造业总体持续回暖。从分类指数看,在构成制造业PMI的5个分类指数中,生产指数、新订单指数和供应商配送时间指数均高于临界点,原材料库存指数和从业人员指数均低于临界点。

步入“银十”,市场总体需求平平,商家出货不畅。目前市场处于供大于求的格局,贸易商仅以小批量向钢厂订货为主,短期新资源到库量不大。近阶段出口仍在萎缩,而短期内内销压力仍会较大,考虑到目前市场上行空间不大,商家补货积极性不高,加之现阶段下游项目开工偏少,采购力度减弱。鉴于市场需求给予价格支撑的力度减弱,预计11月份模具钢市场行情报价偏弱运行。

据我网跟踪的数据,10月份国内模具钢出口总量为0.62万吨,占总模具钢产量的12.4%,部分以出口为主的企业出口量继续小幅萎缩。在外需不足的情况下,国内模具钢市场之间的竞争力度加大,第四季度若国外疫情仍然没有正真获得有效控制,模具钢的贸易逆差仍将继续持续,供需压力仍然存在。

近阶段模具钢成品材及下业出口订单不足,短期之内难有改善,将延续低迷格局。部分贸易商受协议量影响存在出货压力,市场议价空间加大。下游企业需求在并未完全释放的情况下慢慢的开始减弱,导致市场信心不足。在需求不足的背景之下,预计11月份模具钢市场行情报价或承压运行。